–ù–æ–≤—ã–µ –ø—Ä–∞–≤–∏–ª–∞ –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª–µ–Ω–∏—è –∏–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω—ã—Ö –Ω–∞–ª–æ–≥–æ–≤—ã—Ö –≤—ã—á–µ—Ç–æ–≤ –ø–æ –Ω–∞–ª–æ–≥—É –Ω–∞ –¥–æ—Ö–æ–¥—ã —Ñ–∏–∑–∏—á–µ—Å–∫–∏—Ö –ª–∏—Ü, –≤–Ω–µ—Å–µ–Ω–Ω—ã–µ –§–µ–¥–µ—Ä–∞–ª—å–Ω—ã–º –∑–∞–∫–æ–Ω–æ–º –æ—Ç 23.07.2013 –≥. ‚Ññ 212-–§–ó, –≤—Å—Ç—É–ø–∏–ª–∏ –≤ —Å–∏–ª—É —Å 1 —è–Ω–≤–∞—Ä—è 2014 –≥–æ–¥–∞.

–ï—Å–ª–∏ —Ä–∞–Ω—å—à–µ –∑–∞–∫–æ–Ω–æ–¥–∞—Ç–µ–ª—å –≤—ã–¥–µ–ª—è–ª —Ç—Ä–∏ –≤–∏–¥–∞ –∏–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω—ã—Ö –≤—ã—á–µ—Ç–æ–≤, —Ç–æ —Å–µ–π—á–∞—Å –∏—Ö —á–µ—Ç—ã—Ä–µ: –≤—ã—á–µ—Ç –ø—Ä–∏ –ø—Ä–æ–¥–∞–∂–µ –∏–º—É—â–µ—Å—Ç–≤–∞ –∏ –∏–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω—ã—Ö –ø—Ä–∞–≤; –≤—ã—á–µ—Ç –ø—Ä–∏ –∏–∑—ä—è—Ç–∏–∏ –Ω–µ–¥–≤–∏–∂–∏–º–æ–≥–æ –∏–º—É—â–µ—Å—Ç–≤–∞ –¥–ª—è –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω—ã—Ö (–º—É–Ω–∏—Ü–∏–ø–∞–ª—å–Ω—ã—Ö) –Ω—É–∂–¥; –≤—ã—á–µ—Ç –ø–æ —Ä–∞—Å—Ö–æ–¥–∞–º –Ω–∞ –ø—Ä–∏–æ–±—Ä–µ—Ç–µ–Ω–∏–µ –∂–∏–ª—å—è –∏ –≤—ã—á–µ—Ç –ø–æ —Ä–∞—Å—Ö–æ–¥–∞–º –Ω–∞ —É–ø–ª–∞—Ç—É –ø—Ä–æ—Ü–µ–Ω—Ç–æ–≤ –ø–æ —Ü–µ–ª–µ–≤—ã–º –∑–∞–π–º–∞–º –Ω–∞ –ø—Ä–∏–æ–±—Ä–µ—Ç–µ–Ω–∏–µ –∂–∏–ª—å—è –∏ –ø—Ä–æ—Ü–µ–Ω—Ç–æ–≤ –ø–æ –∫—Ä–µ–¥–∏—Ç–∞–º, –≤–∑—è—Ç—ã–º –≤ —Ü–µ–ª—è—Ö —Ä–µ—Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è —Ç–∞–∫–∏—Ö —Ü–µ–ª–µ–≤—ã—Ö –∑–∞–π–º–æ–≤.

Тем не менее, принципиально новых видов вычетов с 1 января 2014 года не вводится. Их количество увеличено за счет того, что ранее единый вычет по расходам на приобретение жилья разделяется в новой редакции на два вида – вычет по расходам на приобретение жилья и вычет по расходам на уплату процентов. Сам порядок предоставления вычетов останется неизменным.

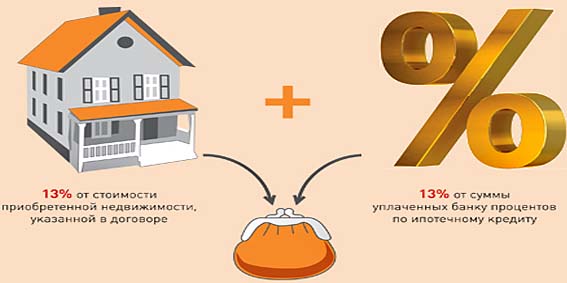

–û–¥–Ω–∞–∫–æ –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ –æ—Ç–º–µ—Ç–∏—Ç—å, —á—Ç–æ —Å¬Ý2014 –≥–æ–¥–∞ –∑–∞–∫–æ–Ω–æ–¥–∞—Ç–µ–ª—å—Å—Ç–≤–æ–º –ø—Ä–µ–¥—É—Å–º–æ—Ç—Ä–µ–Ω–æ –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª–µ–Ω–∏–µ –∏–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –≤—ã—á–µ—Ç–∞ –ø–æ —Ä–∞—Å—Ö–æ–¥–∞–º –Ω–∞ –ø—Ä–∏–æ–±—Ä–µ—Ç–µ–Ω–∏–µ –∂–∏–ª—å—è –≤ –æ—Ç–Ω–æ—à–µ–Ω–∏–∏ –Ω–µ—Å–∫–æ–ª—å–∫–∏—Ö –æ–±—ä–µ–∫—Ç–æ–≤, –∞ –≤—ã—á–µ—Ç –ø–æ –ø—Ä–æ—Ü–µ–Ω—Ç–∞–º ‚Äì –≤ –æ—Ç–Ω–æ—à–µ–Ω–∏–∏ —Ç–æ–ª—å–∫–æ –æ–¥–Ω–æ–≥–æ –æ–±—ä–µ–∫—Ç–∞. –í –Ω–æ–≤–æ–π —Ä–µ–¥–∞–∫—Ü–∏–∏ —Å—Ç–∞—Ç—å–∏ 220 –ù–∞–ª–æ–≥–æ–≤–æ–≥–æ –∫–æ–¥–µ–∫—Å–∞ –Ý–§ –ø–æ—Ä—è–¥–æ–∫ –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª–µ–Ω–∏—è –∏–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –≤—ã—á–µ—Ç–∞ –ø—Ä–∏ –ø—Ä–∏–æ–±—Ä–µ—Ç–µ–Ω–∏–∏ –Ω–µ—Å–∫–æ–ª—å–∫–∏—Ö –æ–±—ä–µ–∫—Ç–æ–≤ —Å–ª–µ–¥—É—é—â–∏–π. –í —Å–ª—É—á–∞–µ, –µ—Å–ª–∏ –Ω–∞–ª–æ–≥–æ–ø–ª–∞—Ç–µ–ª—å—â–∏–∫ –≤–æ—Å–ø–æ–ª—å–∑–æ–≤–∞–ª—Å—è –ø—Ä–∞–≤–æ–º –Ω–∞ –ø–æ–ª—É—á–µ–Ω–∏–µ –∏–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –Ω–∞–ª–æ–≥–æ–≤–æ–≥–æ –≤—ã—á–µ—Ç–∞ –≤ —Ä–∞–∑–º–µ—Ä–µ –º–µ–Ω–µ–µ –µ–≥–æ –ø—Ä–µ–¥–µ–ª—å–Ω–æ–π —Å—É–º–º—ã, –æ—Å—Ç–∞—Ç–æ–∫ –∏–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –Ω–∞–ª–æ–≥–æ–≤–æ–≥–æ –≤—ã—á–µ—Ç–∞ –¥–æ –ø–æ–ª–Ω–æ–≥–æ –µ–≥–æ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏—è –º–æ–∂–µ—Ç –±—ã—Ç—å —É—á—Ç–µ–Ω –ø—Ä–∏ –ø–æ–ª—É—á–µ–Ω–∏–∏ –∏–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –Ω–∞–ª–æ–≥–æ–≤–æ–≥–æ –≤—ã—á–µ—Ç–∞ –≤ –¥–∞–ª—å–Ω–µ–π—à–µ–º –Ω–∞ –Ω–æ–≤–æ–µ —Å—Ç—Ä–æ–∏—Ç–µ–ª—å—Å—Ç–≤–æ –ª–∏–±–æ –ø—Ä–∏–æ–±—Ä–µ—Ç–µ–Ω–∏–µ –Ω–∞ —Ç–µ—Ä—Ä–∏—Ç–æ—Ä–∏–∏ –Ý–æ—Å—Å–∏–π—Å–∫–æ–π –§–µ–¥–µ—Ä–∞—Ü–∏–∏ –¥—Ä—É–≥–æ–≥–æ –∂–∏–ª–æ–≥–æ –æ–±—ä–µ–∫—Ç–∞. –ü—Ä–∏ —ç—Ç–æ–º –ø—Ä–µ–¥–µ–ª—å–Ω—ã–π —Ä–∞–∑–º–µ—Ä –∏–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –Ω–∞–ª–æ–≥–æ–≤–æ–≥–æ –≤—ã—á–µ—Ç–∞ —Ä–∞–≤–µ–Ω —Ä–∞–∑–º–µ—Ä—É, –¥–µ–π—Å—Ç–≤–æ–≤–∞–≤—à–µ–º—É –≤ –Ω–∞–ª–æ–≥–æ–≤–æ–º –ø–µ—Ä–∏–æ–¥–µ, –≤ –∫–æ—Ç–æ—Ä–æ–º —É –Ω–∞–ª–æ–≥–æ–ø–ª–∞—Ç–µ–ª—å—â–∏–∫–∞ –≤–ø–µ—Ä–≤—ã–µ –≤–æ–∑–Ω–∏–∫–ª–æ –ø—Ä–∞–≤–æ –Ω–∞ –ø–æ–ª—É—á–µ–Ω–∏–µ –∏–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –Ω–∞–ª–æ–≥–æ–≤–æ–≥–æ –≤—ã—á–µ—Ç–∞.

Максимальный размер вычета по расходам на приобретение жилья остается без изменений – 2 000 000 рублей, а размер вычета по процентам будет ограничен суммой в 3 000 000 рублей по целевым займам и кредитам, израсходованным на строительство и приобретение жилья и земельных участков. Это ограничение коснется целевых кредитов на приобретение жилья, взятых после 1 января 2014 года.

–í–æ–∑–º–æ–∂–Ω–æ, —ç—Ç–∏ —Å—Ç–∞—Ç—å–∏ –í–∞–º —Ç–æ–∂–µ –±—É–¥—É—Ç –∏–Ω—Ç–µ—Ä–µ—Å–Ω—ã:

- –ü–æ–∫—É–ø–∫–∞ –∫–≤–∞—Ä—Ç–∏—Ä—ã —É —Ä–æ–¥—Å—Ç–≤–µ–Ω–Ω–∏–∫–∞ –≤–ª–µ—á–µ—Ç –æ—Ç–∫–∞–∑ –≤ –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª–µ–Ω–∏–∏¬Ý –Ω–∞–ª–æ–≥–æ–≤–æ–≥–æ –≤—ã—á–µ—Ç–∞ –ø–æ –ù–î–§–õ. –°–æ–≥–ª–∞—Å–Ω–æ —Å—Ç. 220 –ù–∞–ª–æ–≥–æ–≤–æ–≥–æ –∫–æ–¥–µ–∫—Å–∞ –Ý–§ –∏–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω—ã–µ –Ω–∞–ª–æ–≥–æ–≤—ã–µ –≤—ã—á–µ—Ç—ã –ø–æ –ù–î–§–õ (–Ω–∞...

- –ù–∞–ª–æ–≥–æ–≤–æ–µ –∑–∞–∫–æ–Ω–æ–¥–∞—Ç–µ–ª—å—Å—Ç–≤–æ, –∏–∑–º–µ–Ω–µ–Ω–∏—è –≤ 2016 –≥–æ–¥—É. –£–≤–µ–ª–∏—á–µ–Ω —Ä–∞–∑–º–µ—Ä —Å—Ç–∞–Ω–¥–∞—Ä—Ç–Ω–æ–≥–æ –Ω–∞–ª–æ–≥–æ–≤–æ–≥–æ –≤—ã—á–µ—Ç–∞ –Ω–∞ —Ä–µ–±–µ–Ω–∫–∞-–∏–Ω–≤–∞–ª–∏–¥–∞. –° 1 —è–Ω–≤–∞—Ä—è 2016 –≥–æ–¥–∞ –≤–¥–≤–æ–µ —É–≤–µ–ª–∏—á–µ–Ω —Ä–∞–∑–º–µ—Ä —Å—Ç–∞–Ω–¥–∞—Ä—Ç–Ω–æ–≥–æ...

- –ò–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω—ã–µ –Ω–∞–ª–æ–≥–∏ –ó–∞–º–µ—Å—Ç–∏—Ç–µ–ª—å¬Ý –Ω–∞—á–∞–ª—å–Ω–∏–∫–∞ –ú–µ–∂—Ä–∞–π–æ–Ω–Ω–æ–π –ò–§–ù–° –Ý–æ—Å—Å–∏–∏ ‚Ññ8 –ø–æ –ê—Ä—Ö–∞–Ω–≥–µ–ª—å—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ –∏ –ù–ê–û –¢–∞—Ç—å—è–Ω–∞ –í–ª–∞–¥–∏–º–∏—Ä–æ–≤–Ω–∞ –ú–∏—Ö–∞–ª–µ–≤–∞ –æ—Ç–≤–µ—Ç–∏–ª–∞ –Ω–∞ –Ω–∞–∏–±–æ–ª–µ–µ —á–∞—Å—Ç–æ –≤—Å—Ç—Ä–µ—á–∞—é—â–∏–µ—Å—è –≤–æ–ø—Ä–æ—Å—ã...

- Как вернуть часть зарплаты? Налоговый вычет – бонус для добросовестных налогоплательщиков. Это часть заработной платы, отданная на налоги, которую государство возвращает обратно. Подробнее о...

- –ü–µ—Ä–≤—ã–π –≤–µ–±–∏–Ω–∞—Ä 24 —Å–µ–Ω—Ç—è–±—Ä—è 2013 –≥–æ–¥–∞ –ú–µ–∂—Ä–∞–π–æ–Ω–Ω–∞—è –ò–§–ù–° –Ý–æ—Å—Å–∏–∏¬Ý‚Ññ 8 –ø–æ –ê—Ä—Ö–∞–Ω–≥–µ–ª—å—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ –∏ –ù–µ–Ω–µ—Ü–∫–æ–º—É –∞–≤—Ç–æ–Ω–æ–º–Ω–æ–º—É –æ–∫—Ä—É–≥—É –ø—Ä–æ–≤–æ–¥–∏—Ç –ø–µ—Ä–≤—ã–π –≤–µ–±–∏–Ω–∞—Ä...

- –í–æ–∑—Ä–æ—Å–ª–∏ –ø–µ–Ω–∏ –∑–∞ –ø—Ä–æ—Å—Ä–æ—á–∫—É —É–ø–ª–∞—Ç—ã –Ω–∞–ª–æ–≥–æ–≤.–í —Å–≤—è–∑–∏ —Å —É–∫–∞–∑–∞–Ω–∏–µ–º –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–≥–æ –±–∞–Ω–∫–∞ –Ý–§ –æ—Ç 11.12.2015 ‚Ññ 3894-–£, –∫–æ—Ç–æ—Ä–æ–µ –ø—Ä–∏—Ä–∞–≤–Ω—è–ª–æ –∑–Ω–∞—á–µ–Ω–∏–µ —Å—Ç–∞–≤–∫–∏ —Ä–µ—Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è –∫...

- –ù–∞–ª–æ–≥ –Ω–∞ –∏–º—É—â–µ—Å—Ç–≤–æ –û–±—è–∑–∞–Ω–Ω–æ—Å—Ç—å –ø–æ –µ–≥–æ —É–ø–ª–∞—Ç–µ –∑–∞ –Ω–µ—Å–æ–≤–µ—Ä—à–µ–Ω–Ω–æ–ª–µ—Ç–Ω–∏—Ö –¥–µ—Ç–µ–π –∏—Å–ø–æ–ª–Ω—è—é—Ç —Ä–æ–¥–∏—Ç–µ–ª–∏....

- –£–≤–µ–¥–æ–º–ª–µ–Ω–∏–µ –Ω–∞ –∏–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω—ã–π –Ω–∞–ª–æ–≥ –ú–µ–∂—Ä–∞–π–æ–Ω–Ω–∞—è –ò–§–ù–° –Ý–æ—Å—Å–∏–∏ ‚Ññ 8 –ø–æ –ê—Ä—Ö–∞–Ω–≥–µ–ª—å—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ –∏ –ù–ê–û –≤–ª–∞–¥–µ–ª—å—Ü–∞–º –¥–≤–∏–∂–∏–º–æ–≥–æ –∏ –Ω–µ–¥–≤–∏–∂–∏–º–æ–≥–æ –∏–º—É—â–µ—Å—Ç–≤–∞ ¬Ý–í–µ–ª—å—Å–∫–æ–≥–æ, –£—Å—Ç—å—è–Ω—Å–∫–æ–≥–æ –∏ –®–µ–Ω–∫—É—Ä—Å–∫–æ–≥–æ —Ä–∞–π–æ–Ω–æ–≤...

- –ù–∞ –ø–æ–∫—É–ø–∫—É —Ç–æ–ø–ª–∏–≤–∞ —É–≤–µ–ª–∏—á–µ–Ω —Ä–∞–∑–º–µ—Ä –ï–î–í –ñ–∏—Ç–µ–ª—å–Ω–∏—Ü–∞ –®–µ–Ω–∫—É—Ä—Å–∫–∞, –≤–µ—Ç–µ—Ä–∞–Ω —Ç—Ä—É–¥–∞, –ø—Ä–æ–∂–∏–≤–∞—é—â–∞—è –≤ –¥–æ–º–µ —Å –ø–µ—á–Ω—ã–º –æ—Ç–æ–ø–ª–µ–Ω–∏–µ–º, –ø—Ä–æ—Å–∏—Ç —á–µ—Ä–µ–∑ –≥–∞–∑–µ—Ç—É —Ä–∞—Å—Å–∫–∞–∑–∞—Ç—å –æ–± —É–≤–µ–ª–∏—á–µ–Ω–∏–∏ –µ–∂–µ–º–µ—Å—è—á–Ω–æ–π –¥–µ–Ω–µ–∂–Ω–æ–π –≤—ã–ø–ª–∞—Ç—ã –≤–µ—Ç–µ—Ä–∞–Ω–∞–º...

- Просто на ремонт – нельзя В редакцию обратилась жительница МО «Шеговарское» Елена Васильевна. Она очень переживает за свою дочь, проживающую в одной из деревень МО...